まずはどのくらいローンが組めるの?どこから借り入れするのが良いの?毎月いくらの返済になるの?等、詳しくお話しします。

ライフプランを元にアドバイス

まずはどのくらいローンが組めるの?

住宅ローンを借りる際は、いくら借りられるかというと

年収の約7倍が目安になります。

ただ、目先の収入と支出で考えてはいけません。

「ライフプラン」を元にしっかりとアドバイスさせていただきます。

どこから借り入れするのが良いの?

お仕事の状況やお勤め先などでもお借り入れできる金融機関が変わってきます。

→融資機関の種類

金融機関で、金利も変わってきますので、

ご相談者様の生活が充実できる借り入れ方法を

一緒に考えていきましょう。

毎月いくらの返済になるの?

住宅ローンの種類や、返済方法によって毎月の返済額は異なってきます。

→住宅ローンの種類

→返済方法について

等、詳しくお話しします。

住宅ローンの基本

住宅ローンの基本としては、

があります。

融資機関の種類

銀行・信金など

銀行・信用金庫等のローンで、独自のサービス(金利優遇など)により金利は各金融機関でさまざまです。

フラット35

民間の金融機関と提携し、最長35年の全期間固定金利の住宅ローン。公的機関。低金利時期に向いている商品。

ネット銀行

一般金融機関と比較すると、金利などは低めに設定されていますが、その為書類の作成など、手間なことが多い。

JA・財形住宅融資

一定条件を満たした方のみが利用できる、特定の人向けの住宅ローン。

住宅ローンの種類

公的融資

公的機関が貸し出す住宅ローンのこと。全返済期間を通じて金利が一定となるもので、フラット35、財形住宅融資などがそれです。審査の難易度が低く設定されている。

民間融資

銀行や信用金庫などの民間金融機関による融資住宅ローンのこと。審査が厳しく金利も金融情勢の変化によって金利が上下するといった特徴があります。

金利の種類

固定金利型

金利が常に一定。

変動金利型

金利が半年ごとに改定される。

固定期間選択型

3年、5年、10年など一定期間固定金利が続いた後変動型に移行するタイプ。

返済方法

住宅ローンの返済額には借入額(元金)と利息が含まれており、その返済方法には下記の2種類があります。

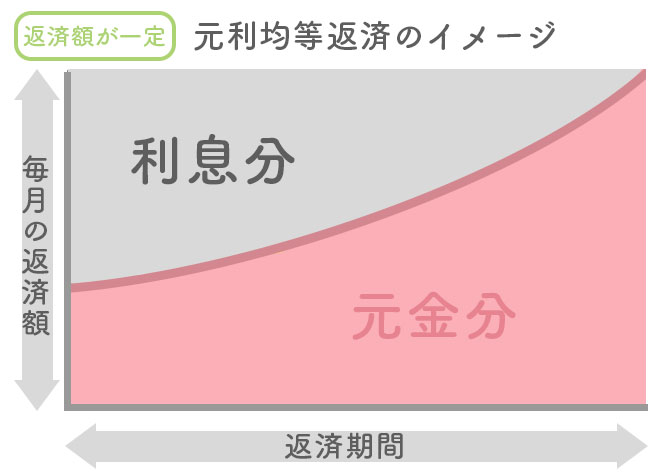

元利均等返済

毎月の返済額を一定になるよう元金と利息の割合が変化する返済方法です。

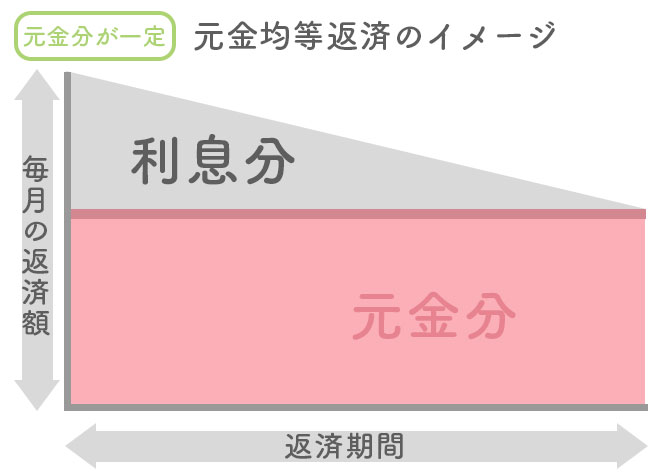

元金均等返済

毎回の返済額に含まれる「元金」を一定の額で返済していく返済方法です。

諸費用

住宅を購入する際の諸費用は、印紙税、土地や建物の「売買契約書」やローン事務手数料、登記費用や保証料、仲介手数料、火災保険・固定資産税清算金などが必要となります。これらをすべて含めると諸費用は、住宅購入費の約1割程度が目安となります。

すべて無料で解決!

おうちに関すること全ての

不安にサポート